eMAXISバランスとは?

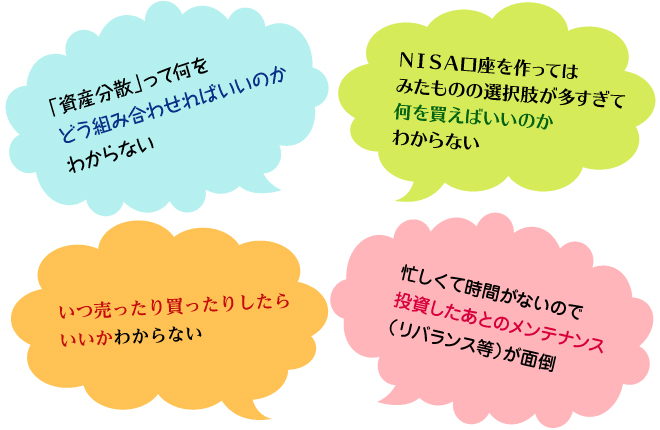

このような悩みをお持ちのお客様に…

最近投資を始められた方やこれから投資をやってみようというお客さま、このようなお悩みはないですか?

このような悩みがあるお客さまにご提案したいのが、「eMAXIS バランス※」です!

- ※eMAXIS 債券バランス(2資産均等型)、eMAXIS バランス(4資産均等型)、eMAXIS バランス(8資産均等型)、eMAXIS バランス(波乗り型)をeMAXIS バランスと称することがあります。 また、eMAXIS 債券バランス(2資産均等型)を債券バランス(2資産均等型)、eMAXIS バランス(4資産均等型)を4資産均等型、eMAXIS バランス(8資産均等型)を8資産均等型、eMAXIS バランス(波乗り型)を波乗り型と称することがあります。

「eMAXIS バランス」は、資産運用を行う上で難しい資産選択や資産構成の見直しといったメンデナンスの必要がなく、投資の世界に踏み出す「はじめの一歩」としてもご活用いただける商品です。

株式や為替のリスクを極力取らないよう、他のeMAXIS バランスよりもリスクの源泉を少なくした国内債券とヘッジ付先進国債券に半分すつ投資する「債券バランス(2資産均等型)」、新興国やリートを除く国内外の4資産に均等に投資する「4資産均等型」、8つの資産に均等に投資する「8資産均等型」、過去のパフォーマンスに応じて投資比率を変更する「波乗り型」の4本をご用意。

資産運用の目的、リスク許容度に応して「eMAXIS バランス」をご活用ください。

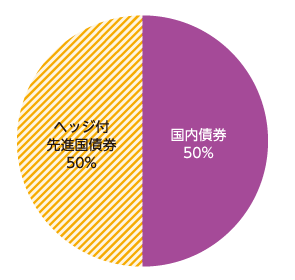

eMAXIS 債券バランス(2資産均等型)について

2資産均等型

国内債券と為替リスクを回避したヘッジ付先進国債券とを半々ずつ投資するファンドです。

株式や為替リスクを低減し、他のeMAXIS バランスよりもリスクの源泉を少なくしています。

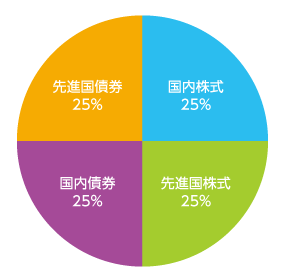

eMAXIS バランス(4資産均等型)について

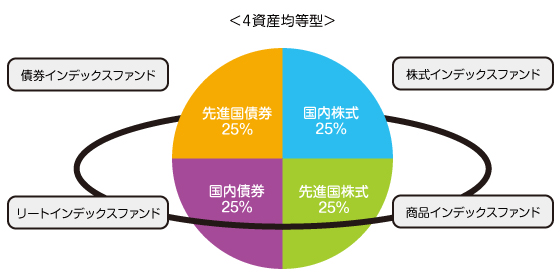

4資産均等型

新興国やリートを除く国内外の4資産に均等に投資をするベーシックなバランスファンドです。

バランス(4資産均等型)をベースに他のインデックスファンドを加えて保有するなど使い方は自由自在。

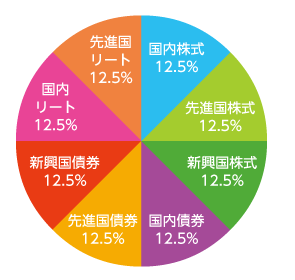

eMAXIS バランス(8資産均等型)について

8資産均等型

幅広い資産に均等に分配投資

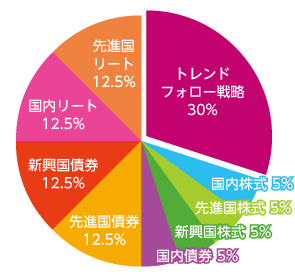

日本を含む世界各国の株式、公社債および不動産投資信託証券(リート)の計8資産に均等に投資するファンドです。8資産均等投資ですから、わかりやすくてシンプルであることが特徴です。

eMAXIS バランス(波乗り型)について

波乗り型

市場動向の「波に乗る」戦略を採用

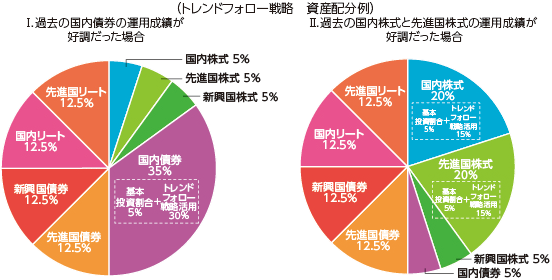

ポートフォリオの70%を上記8資産へ分散投資する一方で、残り30%は「トレンドフォロー戦略」による運用を行います。これは国内株式、先進国株式、新興国株式、国内債券の4資産のうち、直近で最も良いパフォーマンスだった資産を一定の比率ずつ組み入れるというものです。市場動向の「波に乗る」戦略と言えます。

トレンドフォロー戦略

戦略の目的

この戦略の目的は、「直近に良好な運用成績を記録した資産は、一定期間好調なパフォーマンスが継続する」という仮定を基に、過去の運用成績が良い資産の投資比率を上げていくことです。

言い換えれば、市場動向の「波に乗る」戦略と言えます。

- 上記は当戦絡の目的であり、将来の運用状況・成果等を示唆・保証するものではありません。例えば、市場のトレンドが反転を繰り返すような場合には、当戦絡の効果が出ない、あるいは逆効果となることがあります。

戦略のプロセス

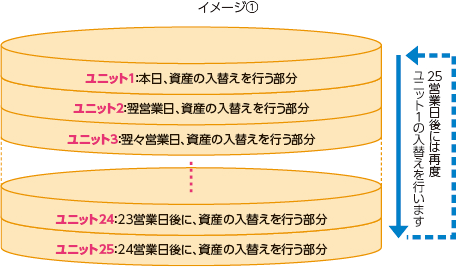

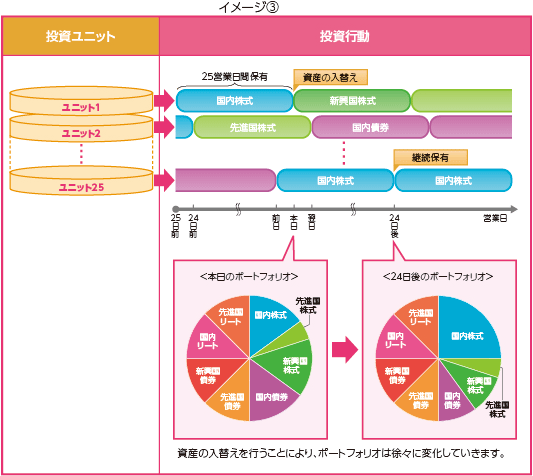

①トレンドフォロー戦略の活用部分を25ユニットに均等分割し、毎営業日1ユニットずつ資産の入替えを行います。

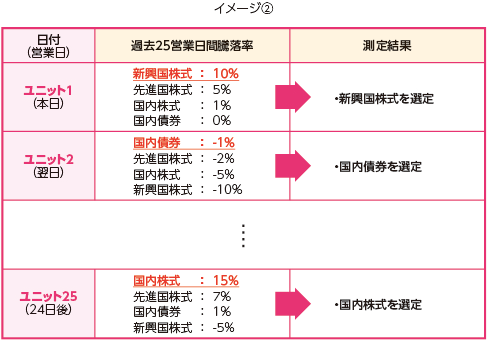

②資産の入替えにあたっては、トレンドフォロー戦略の対象とする4資産の過去25営業日間騰落率を測定し、最も良い運用成績を記録した資産を選定します。

③選定した資産は買付け後25営業日間保有します。また、保有期間の終了した資産は売却し、同様の選定方法を用いて資産の入替えを行います。

保有期間の終了した資産と新たに選定された資産が同一の場合は、25営業日間継続保有します。

- ※上記はトレンドフォロー戦略の基本的なプロセスとイメージを示したものであり、実際の運用においては資産の時価変動の影響によって生じる組入比率の変化の調節と合わせて資産の入替えを行います。

- ※各市場の休業日や市況動向および資金動向等により、上記のような運用が行えない場合があります。

- ※本戦略は、各資産の過去の騰落率をもとに投資判断を行いますが、将来の運用状況・成果等を示唆・保証するものではありません。

eMAXIS バランス(4資産均等型・8資産均等型・波乗り型)なら難しい資産の選択や資産構成の見直しといったメンテナンスの必要がなくお任せできますね。

また債券バランス(2資産均等型)はリスクの源泉が少ないので「投資のはじめの一歩」としてご検討いただけるファンドのひとつではないでしょうか。

ファンド詳細はこちら

ワンポイントQ&A

ワンポイントQ&A

Q. 自分自身で複数の資産にそれぞれ均等に投資をした場合と、eMAXIS バランスを保有するのと何が違いますか?

投資をスタートした当初は投資配分はどちらも同じであっても、株価が上がったり円高になったりなど日々の市況の変化により当初の投資配分から異なってしまいます。

eMAXIS バランスであればリバランスをして当初の投資配分に戻しますが、個々のファンドに投資をした場合は、時間とともに投資配分が当初のものと異なり、想定以上のリスクを取ってしまったり、その逆もありえます。

ただし、eMAIXSバランス(波乗り型)の一部投資資産にあたっては、一定の割合の範囲で機動的に資金を配分します。

そういったメンテナンスを任せたいという場合は、eMAXIS バランスのほうがいいかもしれませんね。

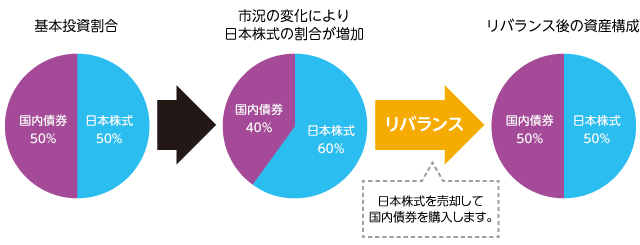

Q. リバランスとは何ですか?

市況の変動により変化した構成割合をファンド内で修正することです。

下図の黄色の矢印のところでリバランスを行います。

つまり、市況の変化により投資配分が増えた日本株式を売却し、その分で国内債券を購入します。資産構成を、当初の基本投資割合に戻すことで、想定以上のリスクを取るということを防ぎます。

バランスファンドなら、このような資産構成の調整をファンドに任せることができます。

Q. 頻繁にリバランスをするとコストがかかりませんか?

各ファンドの基本投資割合からある程度の乖離があった場合にリバランスをするほか、日々の設定や換金などに伴うキャッシュフローを活用して調整を行っています。

また、ファミリーファンド方式で運用して売買コストができるだけかからないようにしています。

Q. 相場を見ながらファンドを売買したい場合には、バランスファンドは向いていませんか?

バランスファンドは複数の資産で構成されており、様々なマーケットの要因で値動きするので特定の相場を見ながら短期的に売買するには向いていないかもしれません。

ただ、「安定性」や「リバランスをしてくれる」というバランスファンドの特徴を踏まえると、資産配分を想定したポートフォリオの「コア」(中心)としてバランスファンドを長期保有し、その時々で「旬なテーマに投資したい。」、「日本株に期待が持てそうだから短期で投資したい。」という場合は、他のファンドを「サテライト」として保有するというように、お金に色分けをして組み合わせて保有してもいいですね。

例えば、下のイメージ図のようにeMAXIS バランス(4資産均等型)を資産運用のベースにして、その他のインデックスファンドを加えて保有するという方法もありますね。

- ※ただし、NISAにおいては短期の売買を想定した制度ではなく、その頻度によっては比率の調整が難しくなることもあるのでご注意ください。

ファンド詳細はこちら